受疫情影響,國內(nèi)外經(jīng)濟面臨巨大壓力,直接沖擊汽車市場。基于綜合的深度分析,居民收入、消費信心等影響汽車需求的基本因素不僅使短期市場遭受銷量損失,也將對長期市場造成更持久的影響。

居民收入下滑

隨著國內(nèi)疫情逐步得到控制,各地復工復產(chǎn)穩(wěn)步推進,但餐飲、住宿、旅游等服務行業(yè)恢復緩慢,同時全球疫情擴散導致外需下降,將對中國批零行業(yè)、制造業(yè)、交通運輸行業(yè)產(chǎn)生持續(xù)的負向影響,國內(nèi)經(jīng)濟短時間內(nèi)難以完全恢復。調(diào)研顯示,約50%的消費者預期收入降低,其中近三成的消費者預期收入降幅超過20%,而從經(jīng)濟恢復增長,到企業(yè)利潤傳導至收入層面,再到消費信心和預期的恢復,需要一定時間,并且疫情過后消費習慣發(fā)生改變,耐用消費品的需求釋放趨于謹慎。因此,作為影響汽車需求的關(guān)鍵因素,收入的下滑導致當前和未來的市場預期下降。此外,一季度二手車與新車銷量比例從去年同期的1:2上升到1:1,表明消費者購車需求轉(zhuǎn)向二手車市場,影響新車需求的釋放。

政策拉動有限

疫情發(fā)生以來,已有超過30個省市頒布了各地的汽車行業(yè)促進政策,主要包括消費者購車補貼、限購放寬、以舊換新等類型。從近期市場銷量表現(xiàn)來看,促進消費政策發(fā)揮了一定的拉動作用,然而大部分地方政策在年中結(jié)束,近期的消費需求的集中釋放一定程度上透支了下半年銷量。此外,國家層面當前缺乏強刺激的產(chǎn)業(yè)政策,未從根本上改善居民收入,提振消費的作用較為有限。長期來看,政府只有從稅收、金融制度上給予支持,才能持久推動汽車消費增長。

國際疫情蔓延

盡管國內(nèi)疫情防控取得了較有成效的進展,但是全球疫情蔓延勢頭仍未見好轉(zhuǎn),從生產(chǎn)資料供應、資本供給和消費需求等方面對全球供應鏈帶來極大的沖擊,進而對產(chǎn)業(yè)鏈全球化的制藥、半導體、汽車制造等行業(yè)造成較大影響,短時間內(nèi)難以實現(xiàn)收入的恢復以及新經(jīng)濟秩序的建立。未來國內(nèi)經(jīng)濟仍面臨較大的下行壓力,汽車市場的銷量損失難以在近兩年內(nèi)得到回補。

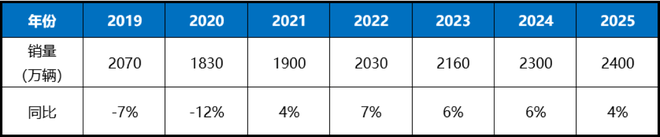

綜上,國內(nèi)乘用車中長期預測下調(diào),市場將于2021年恢復正增長,且在2022年增速達到小高峰后,后續(xù)年份逐漸回落至正常水平。2025年乘聯(lián)會狹義零售口徑預計2400萬輛,年均增速約3%

!盛虹動能2025 SNEC PV+展會嗨翻全")

光伏發(fā)電項目圓滿竣工")

客服")