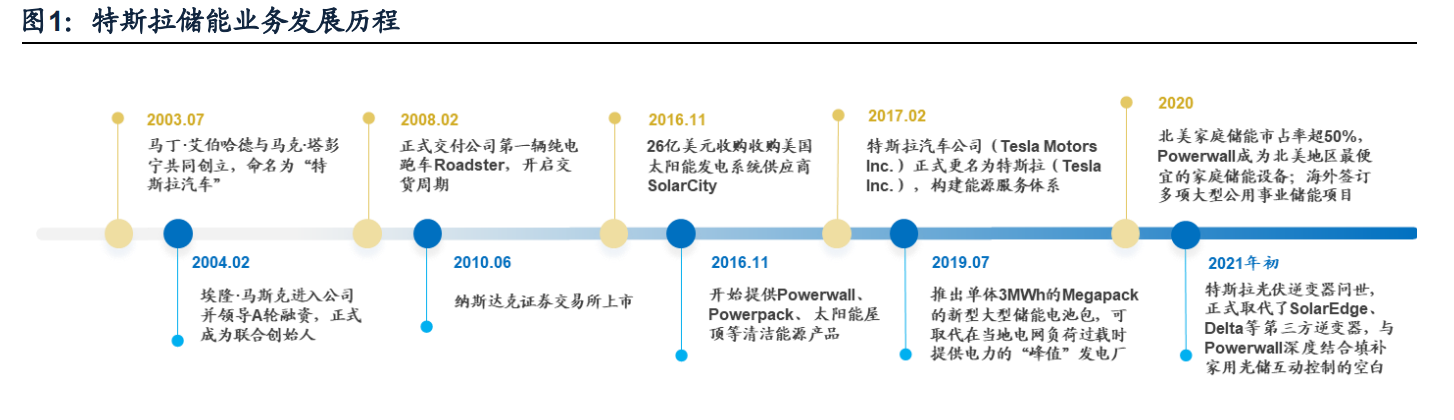

能源業(yè)務(wù)發(fā)展助推特斯拉向可再生能源服務(wù)商轉(zhuǎn)型。特斯拉2003年成立于美國 硅谷并命名為“特斯拉汽車”;2004年馬斯克進入公司并投資630萬美元參與A輪融 資,正式成為公司實際控制人。能源業(yè)務(wù)方面,特斯拉2016年收購太陽能發(fā)電系統(tǒng) 供應(yīng)商SolarCity正式步入可再生能源發(fā)電行業(yè),垂直整合能源行業(yè)并推出Powerwall、 屋頂光伏等清潔能源產(chǎn)品;2017年更名為“特斯拉”凸顯公司構(gòu)建能源服務(wù)體系、 向可再生能源供應(yīng)商轉(zhuǎn)型信心;2019年推出大型儲能系統(tǒng)Megapack布局全球公用 事業(yè)儲能行業(yè),多個超大型項目助推儲能高速發(fā)展。公司秉承“加速世界向可持續(xù) 能源轉(zhuǎn)型”的發(fā)展愿景,持續(xù)推動清潔能源核心技術(shù)發(fā)展和應(yīng)用場景延拓,著力打 造可持續(xù)發(fā)展的完整能源系統(tǒng)。

(一)垂直整合能源產(chǎn)業(yè)鏈構(gòu)筑清潔能源體系

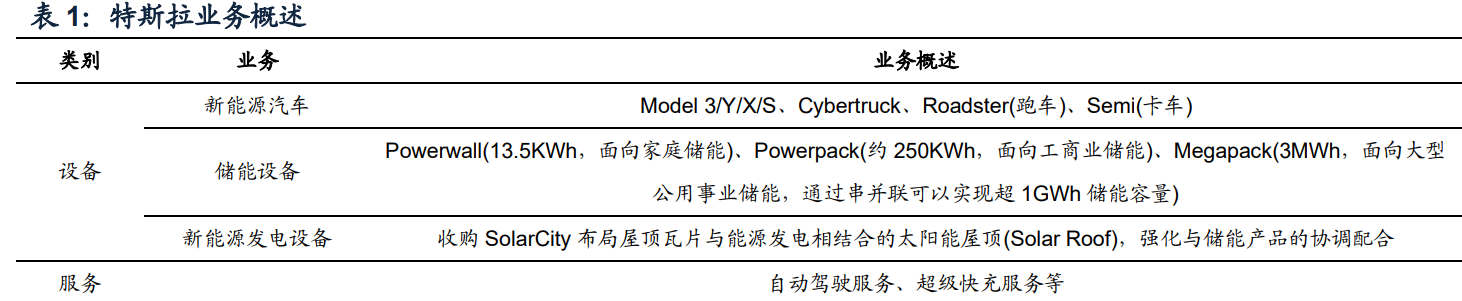

垂直整合能源產(chǎn)業(yè)鏈,構(gòu)筑光伏發(fā)電—儲能—電動車一體化清潔能源系統(tǒng)。特 斯拉不僅是新能源汽車制造企業(yè),更是可再生能源服務(wù)企業(yè),業(yè)務(wù)涵蓋新能源汽車、 新能源發(fā)電與儲能及配套服務(wù),包括新能源汽車的設(shè)計、開發(fā)、制造、銷售和租賃 以及充電服務(wù),是全球新能源汽車的開拓者與領(lǐng)軍者;新能源發(fā)電與儲能業(yè)務(wù)包括 光伏發(fā)電和儲能產(chǎn)品的設(shè)計、制造、安裝、銷售和租賃。公司垂直整合能源產(chǎn)業(yè)鏈, 構(gòu)筑從上游光伏發(fā)電、中游能源存儲到下游新能源汽車的一體化清潔能源系統(tǒng),通 過太陽能發(fā)電、電池儲電、電動車充電,多維度促使用戶最大化使用清潔能源、降 低用能成本、擺脫對化石燃料和電網(wǎng)的依賴,推動清潔能源體系的變革。

收購 SolarCity 切入屋頂光伏領(lǐng)域。2006 年馬斯克參與創(chuàng)立 SolarCity,公司 定位于城市與住宅聚集區(qū)光伏發(fā)電開發(fā),除普通購買模式外,SolarCity 創(chuàng)新性地提 供購電協(xié)議(PPA)和租賃模式,通過將屋頂光伏發(fā)電系統(tǒng)租賃給客戶收取租金或 與用戶簽訂售電協(xié)議收取電費。受益于美國的投資稅抵免和成本加速折舊等稅收優(yōu) 惠政策,SolarCity 光伏裝機規(guī)模發(fā)展迅猛,2012 年在加州居民與商業(yè)屋頂發(fā)電項 目占據(jù) 15%市場份額,2010-2015 年復(fù)合增速達 101%,由于公司經(jīng)營模式需預(yù)先 支付安裝太陽能電池板費用,前期投入成本較大,光伏項目回收期較長,債務(wù)高筑 拖累公司業(yè)務(wù)發(fā)展,其后裝機規(guī)模逐年遞減。2016 年特斯拉斥資 26 億美元收購 SolarCity,正式切入屋頂光伏領(lǐng)域。

強化光儲融合,打造新能源閉環(huán)生態(tài)。特斯拉致力于促進可持續(xù)發(fā)展,2015 年3月推出特斯拉儲能設(shè)備(Tesla Energy),并相繼發(fā)布針對戶用儲能的Powerwall 和企業(yè)及公用事業(yè)儲能方案 Powerpack 和 Megapack。而 SolarCity 在住宅、商業(yè) 和工業(yè)用市場的用戶規(guī)模和日益提高的客戶滲透率幫助特斯拉迅速打開光伏市場, 其分布廣泛的銷售和渠道網(wǎng)絡(luò)及豐富的融資產(chǎn)品有望進一步完善特斯拉銷售渠道, 而特斯拉在設(shè)計、工程和制造方面的經(jīng)驗?zāi)軌蚶^續(xù)推動太陽能電池板技術(shù)發(fā)展,雙 方聯(lián)合強化光儲融合,打造完整的新能源閉環(huán)生態(tài)。

(二)儲能與可再生能源發(fā)電業(yè)務(wù)發(fā)展提速

發(fā)電與儲能業(yè)務(wù)發(fā)展迅速,2015-2020年復(fù)合增速82.09%。2016年收購 SolarCity后特斯拉發(fā)電與儲能業(yè)務(wù)規(guī)模迅速擴大,單項業(yè)務(wù)收入從2016年的1.81億 美元提升到2020年19.94億美元,四年復(fù)合增速82.09%;營收占比從2016年的2.59% 提升至2020年6.32%,發(fā)電與儲能業(yè)務(wù)在特斯拉業(yè)務(wù)體系中的重要性逐步提升。受益于家庭儲能需求高增及全球碳中和下儲能支持政策的加速出臺,2021年Q1-3公司 發(fā)電與儲能業(yè)務(wù)營收21.01億美元,同比提升69.16%。同時隨著光儲成本的持續(xù)下 降,消費者購買而非租賃設(shè)備的意愿逐步增強,分業(yè)務(wù)看,2021年Q3公司發(fā)電與儲 能設(shè)備銷售收入6.62億美元,同比提升50.80%環(huán)比提升1.38%,租賃收入僅1.44億 元,同比提升2.86%環(huán)比下降2.70%,設(shè)備銷售收入占比持續(xù)提升。

大型項目助推儲能裝機規(guī)模大幅提升。受益于多個大型儲能電站項目帶動公用 事業(yè)儲能產(chǎn)品Megapack需求提升及戶用儲能產(chǎn)品Powerwall需求的持續(xù)增長,2021 年Q1-3儲能裝機量達4.73GWh,同比增長230.64%;光伏裝機量437MW,同比增 長267.23%。其中2021年Q3,儲能與光伏業(yè)務(wù)均創(chuàng)單季度最高裝機規(guī)模,儲能產(chǎn)品 裝機規(guī)模達到3.01GWh,同比增長296.57%,環(huán)比增長136.26%,光伏產(chǎn)品裝機規(guī) 模達260MW,同比增長356.14%,環(huán)比增長205.88%。未來隨著澳大利亞、英國、 日本等多個大型公用事業(yè)儲能項目推進帶來的Megapack需求高增和新增儲能產(chǎn)線 的投產(chǎn),儲能系統(tǒng)裝機規(guī)模有望持續(xù)提高,同時隨著分布式光伏成本的下探與特斯 拉能源業(yè)務(wù)整合,光伏需求有望持續(xù)回暖。

(三)特斯拉儲能全球市占率領(lǐng)先

特斯拉全球市占率穩(wěn)步提升,儲能出貨量增速高于全球。2020 年全球儲能需 求放量,根據(jù)特斯拉產(chǎn)品參數(shù)假設(shè)儲能系統(tǒng)功率與容量比例為 1:2,2020 年特斯 拉儲能系統(tǒng)出貨量折算功率 1.51GW,同比增長 84.98%,2017-2020 年復(fù)合增速 106.78%,遠高于全球 72.92%的復(fù)合增速,全球市占率從 2017 年的 19%提升至 2020 年 32%,全球份額穩(wěn)步提升。根據(jù) EnergySage 數(shù)據(jù),雖然美國光伏報價從 2020 年 H1 到 2021 年 H1末下降 6.3%,但戶用儲能系統(tǒng)受需求高增與供應(yīng)緊缺影 響,戶用儲能報價從 2020 年 Q3 的 1128 美元/KWh 提升至 2021 年 Q2 的 1241 美 元/KWh,過去四季度漲幅超 10%,儲能業(yè)務(wù)需求景氣提升。

2021 年 H1 特斯拉戶用儲能系統(tǒng)市場份額位列全美第一。根據(jù) EnergySage 數(shù)據(jù),2021 年 H1 特斯拉、Enphase Energy、LG 能源分別占據(jù)美國戶用儲能市場 33%、31%、21%市場份額,CR3 高達 85%,行業(yè)集中度較高,其中 Q2 特斯拉儲 能系統(tǒng)市場份額 29%小幅下滑。Enphase Energy 專注于戶用微型逆變器,市場份 額從 2017 年 H1 的 19%穩(wěn)步提升至 2021 年 H1 的 61%,借助戶用逆變器形成的客戶粘性,Enphase Energy 在戶用儲能領(lǐng)域市場份額得以穩(wěn)步提升,2021 年 Q2 首次超過特斯拉達到 38%,逆變器品牌的客戶粘性凸顯。

二、全球同頻共振,2021年開啟高景氣

(一)中美歐全面提速,儲能迎來全球拐點

(1)海外:歐洲能源危機與美國刺激加碼推波助瀾。

全球新一輪碳減排目標刺激能源體系變革提速。2017-2021H1,美國、歐盟區(qū) 域內(nèi)包括水電、風(fēng)電、太陽能在內(nèi)的清潔能源占比從 2017 年的 15.66%、26.42% 提升至 2021H1 的 20.83%、35.15%,分別提升 5.17pct、8.73pct,步入 2020 年 后清潔能源發(fā)展提速,而受天然氣價格上漲影響,歐美煤炭發(fā)電占比有所回升。2021 年全球各主要經(jīng)濟體陸續(xù)加碼碳減排目標,美國將溫室氣體排放量目標從下降 32% 提升至下降 50%以上,預(yù)計 2050 年實現(xiàn)碳中和;歐盟將 2030 年下降比例從 40% 上調(diào)至 55%;中國承諾 2030 年實現(xiàn)碳達峰、2060 年實現(xiàn)碳中和并采取強有力的 “能耗雙控”政策平抑碳排放強度增長。在全球碳中和共識下,各國積極加碼碳減 排目標將助力能源體系變革提速,清潔能源化和終端能源電氣化趨勢確立。(報告來源:未來智庫)

水電、風(fēng)電具備明顯的季節(jié)特性,歐美異常氣候?qū)е绿烊粴馓娲枨笤鲩L與電 力缺口產(chǎn)生。歐洲方面,2021 年以來長時間超高壓氣候?qū)е潞I巷L(fēng)速下降,風(fēng)力 發(fā)電量隨之下降,作為歐洲傳統(tǒng)的風(fēng)力發(fā)電旺季,在 2020 年風(fēng)電裝機新增14.7GW, 裝機規(guī)模增長 7.87%的條件下,2021H1 歐洲風(fēng)力發(fā)電量同比下降 7.47%。而美國 則受極端干旱天氣影響,2-6 月月度水力發(fā)電量均低于過去四年同期水平,2021H1 水力發(fā)電量同比下降12.59%,水電占比從2020年7.26%下降至2021H1的6.95%。 水電、風(fēng)電的不足致使歐美電力市場的天然氣替代需求提升,而天然氣供給短缺又 進一步拉大電力缺口。

天然氣與電價雙升,歐洲能源危機刺激儲能發(fā)展提速。2021 年歐洲天然氣與 電力期貨價格迎來雙升,IPE 交易所英國天然氣期貨主力合約價格從 2020 年 6 月 低于 40 歐元/千立方米上漲至 2021 年 9 月 779 歐元/千立方米,上漲超 18 倍;而 ICE交易所德國電力主力期貨合約價格從 2020年 6月的 38 歐元/MWh 上漲至2021 年 9 月最高的 138 歐元/MWh,漲幅超 263%,能源價格全面上漲。疫情恢復(fù)后的 經(jīng)濟復(fù)蘇、氣候原因?qū)е嘛L(fēng)電減少并通過燃氣機組彌補加大對天然氣需求量,根據(jù) 歐洲能源局數(shù)據(jù),2021年H1歐盟天然氣與電力消費量同比提升10.14%和6.28%, 能源進口依賴強度持續(xù)提升,其中天然氣依賴強度從 2013 年的 68.27%穩(wěn)步提升至 2019 年 89.66%;供給方面,俄羅斯與歐盟就“北溪 2 號”燃氣項目進行的博弈導(dǎo) 致俄羅斯降低對歐盟的天然氣供應(yīng),供需錯配推動歐洲天然氣與電力價格的大幅上 漲。價格周期帶來的新一輪能源變革中,儲能有望改善能源需求格局。

美國:國會通過 BEST 法案強化儲能發(fā)展。2020 年 12 月,美國國會批準一系 列疫情紓困法案,其中涉及儲能方案包括:將太陽能系統(tǒng)的投資稅收抵免政策(ITC) 延長兩年并為儲能提供新的資金支持。本次立法通過新版 Better Energy Storage Technology (BEST)法案,明確未來五年內(nèi)為聯(lián)邦政府在儲能技術(shù)研究、開發(fā)和示 范方面的創(chuàng)新提供 10 億美元的資金支持以協(xié)助推進電網(wǎng)現(xiàn)代化和靈活性發(fā)展。該 法案為各州政府、發(fā)電企業(yè)、教育機構(gòu)和儲能企業(yè)建立新型競爭性撥款計劃,著重 關(guān)注能加強可靠性和電網(wǎng)彈性、降低系統(tǒng)成本、提高微電網(wǎng)運行效率和最大限度創(chuàng) 造本地就業(yè)機會的儲能基礎(chǔ)設(shè)施,以在不同應(yīng)用場景部署儲能。新法案的通過進一 步證明兩黨為支持發(fā)展儲能,建設(shè)清潔能源方面所達成的共識。

將儲能納入變革性能源技術(shù)予以支持。2021 年 3 月,美國能源部下屬西北太 平洋國家實驗室 (PNNL)宣布投資 7500 萬美元用于電網(wǎng)側(cè)儲能研發(fā),加快低成本 長時電網(wǎng)級儲能項目的開發(fā)和部署,提高電網(wǎng)的可靠性和靈活性以支持新能源汽車 增長帶來的終端電氣化趨勢。同年 1 月,美國能源部撥款 4700 萬美元支持含儲能 在內(nèi)的變革性能源技術(shù),將支持整個能源領(lǐng)域的高風(fēng)險和具有潛在顛覆性的新技術(shù), 加速能源創(chuàng)新技術(shù)由實驗室向商業(yè)化轉(zhuǎn)變,包括新能源汽車動力電池、數(shù)據(jù)中心儲 能、電網(wǎng)現(xiàn)代化改造、降低碳排放量等關(guān)鍵技術(shù)的進一步發(fā)展。

歐盟:支持儲能技術(shù)多元化發(fā)展,輔助服務(wù)市場完善支持儲能發(fā)展。2021 年 初歐盟發(fā)布《2030 電池創(chuàng)新路線圖》,強調(diào)鋰電池在電力儲能領(lǐng)域的優(yōu)勢及各種 關(guān)鍵領(lǐng)域應(yīng)用,并以此確定需要改進的關(guān)鍵電池性能,滿足未來應(yīng)用的需求,將創(chuàng) 新側(cè)重于長壽命、總擁有成本、可靠性、安全性和轉(zhuǎn)換效率。目前,歐洲正經(jīng)歷電 網(wǎng)體系的大變革,需要更大的靈活性和調(diào)節(jié)彈性以優(yōu)化能源資源,同時越來越多的 國家正在消除監(jiān)管壁壘,為儲能設(shè)備與發(fā)電廠的競爭創(chuàng)造一個公平的競爭環(huán)境,如 在容量拍賣方面,意大利、英國、葡萄牙和愛爾蘭等國為儲能運營商設(shè)立容量市場 以拍賣調(diào)節(jié)能力,為儲能運營商提供可預(yù)測的現(xiàn)金流入。

(2)國內(nèi):機制完善備戰(zhàn)碳中和

政策加碼強化國內(nèi)儲能放量,發(fā)展規(guī)劃、市場地位和經(jīng)濟性全面提升儲能發(fā)展 空間。2021年以來,國家發(fā)改委分別從儲能發(fā)展規(guī)劃、儲能市場主體地位、儲能的 經(jīng)濟性等方面相繼發(fā)布一系列頂層設(shè)計政策支持儲能全面發(fā)展,包括《關(guān)于加快推 動新型儲能發(fā)展的指導(dǎo)意見》明確到2025年國內(nèi)電化學(xué)儲能裝機規(guī)模達30GW,新 版“兩個細則”明確儲能參與電力市場與火電等機組同等的市場地位,《關(guān)于進一 步完善分時電價機制的通知》進一步擴大峰谷價差、《綠色電力交易試點工作方案》 突出新能源電力的綠色屬性和環(huán)境價值、《關(guān)于進一步深化燃煤發(fā)電上網(wǎng)電價市場 化改革的通知》擴大煤電上浮幅度,多因素共振打開儲能需求空間,儲能發(fā)展的制 度制約和經(jīng)濟性制約正逐步消除。

指導(dǎo)意見出臺樹立頂層發(fā)展規(guī)劃。2021年7月15日,國家發(fā)改委、國家能源局 正式印發(fā)《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》,明確到2025年新型儲能裝機 規(guī)模達30GW以上,未來五年將實現(xiàn)新型儲能從商業(yè)化初期向規(guī)模化轉(zhuǎn)變,到2030 年實現(xiàn)新型儲能全面市場化發(fā)展。相較于2020年末累計3.3GW,預(yù)計未來五年復(fù)合 增速超56%,儲能行業(yè)迎來最大發(fā)展機遇期,指導(dǎo)意見從發(fā)展規(guī)劃與機制完善兩方 面錨定儲能發(fā)展方向,儲能產(chǎn)業(yè)化、規(guī)模化發(fā)展正式起步。

而對于制約儲能發(fā)展的機制問題,《指導(dǎo)意見》從市場地位、價格機制和激勵 機制三方面著手優(yōu)化,并在后續(xù)政策中有所體現(xiàn),例如明確儲能的市場主體地位在 2021年8月份發(fā)布的新版“兩個細則”中明確、完善峰谷價差政策在2021年7月份發(fā)布的《關(guān)于進一步完善分時電價機制的通知》中明確。我們認為未來隨著儲能支持 政策的出臺提速,《指導(dǎo)意見》中的綱領(lǐng)性意見將由相關(guān)領(lǐng)域的政策文件補充,具 體細則有望持續(xù)優(yōu)化儲能發(fā)展模式,進一步打開行業(yè)發(fā)展空間。

分時電價機制打開用戶側(cè)儲能盈利空間。2021年7月26日,國家發(fā)展改革委發(fā) 布《關(guān)于進一步完善分時電價機制的通知》,明確在保持銷售電價總水平基本穩(wěn)定 的基礎(chǔ)上,進一步完善目錄分時電價機制,更好引導(dǎo)用戶削峰填谷、改善電力供需 狀況、促進新能源消納,為構(gòu)建以新能源為主體的新型電力系統(tǒng)、保障電力系統(tǒng)安 全穩(wěn)定經(jīng)濟運行提供支撐。《通知》著力從機制與執(zhí)行力兩方面進行改革,完善峰 谷電價、建立尖峰電價、健全季節(jié)性電價,鼓勵工商業(yè)用戶通過配置儲能、開展綜 合能源利用等方式降低用電成本。進一步釋放用戶側(cè)儲能潛力。

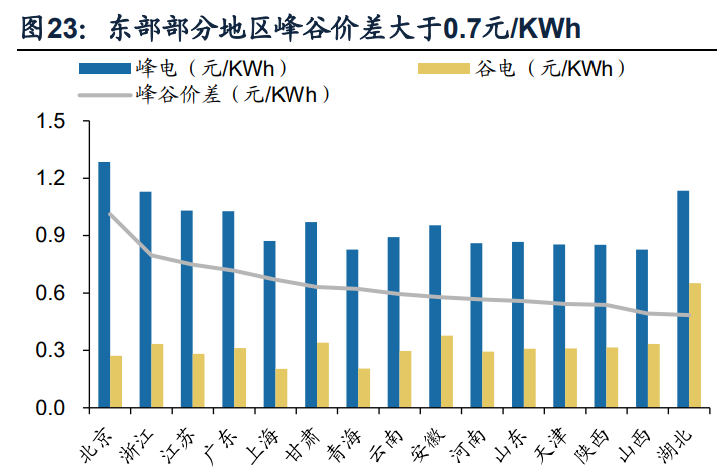

用戶側(cè)儲能需求激活,工商業(yè)配儲潛力打開。用戶側(cè)儲能主要目的在于分時電 價管理和兩部制電價下的容量電費管理,據(jù)我們測算在1.5元/Wh的儲能系統(tǒng)成本下, 峰谷價差大于0.7元/KWh可實現(xiàn)超10%的內(nèi)部收益率,配儲降本優(yōu)勢顯著。目前僅 北京、浙江、江蘇、廣東等東部主要省份工商業(yè)峰谷價差高于0.7元/KWh,政策明 確擴大峰谷價差將進一步驅(qū)動工商業(yè)配儲。未來伴隨峰谷價差進一步擴大、浮動電 價制度推進疊加儲能持續(xù)降本,儲能的“投資品”屬性愈發(fā)凸顯。

新型儲能列為市場主體,新版兩個細則順應(yīng)能源變革需求。2021年8月31日, 國家能源局繼2006年后時隔十五年發(fā)布新版《并網(wǎng)主體并網(wǎng)運行管理規(guī)定》、《電 力系統(tǒng)輔助服務(wù)管理辦法》(征求意見稿,簡稱“兩個細則”),推動構(gòu)建以新能 源為主體的新型電力系統(tǒng),順應(yīng)能源變革新需求。在我國能源轉(zhuǎn)型的大背景下,電力結(jié)構(gòu)發(fā)生巨大變革,以可再生能源為代表的新能源裝機占比迅速提升,響應(yīng)帶來 輔助服務(wù)需求增加,新型電力系統(tǒng)呼之欲出,而新版“兩個細則”首次明確新型儲 能和抽水蓄能在電網(wǎng)運行中的獨立主體地位,重構(gòu)輔助服務(wù)市場的頂層設(shè)計,為新 型儲能的發(fā)展從根本上掃清障礙。其中“按效果付費”的設(shè)計思路驗證市場化改革 導(dǎo)向,對于完善電力中長期交易市場、電力現(xiàn)貨市場和輔助服務(wù)市場,構(gòu)建以新能 源為主體的新型電力系統(tǒng)起統(tǒng)領(lǐng)作用。

綠電交易凸顯清潔能源環(huán)境價值,風(fēng)光配儲價值進一步凸顯。在積極推動新一 輪電力體制改革的大背景下,新能源市場化交易電量占新能源總發(fā)電量比重已趨近 30%,新能源持續(xù)高速發(fā)展和電力市場建設(shè)為新型電力系統(tǒng)帶來雙重機遇。2021年 9月7日,國家發(fā)改委正式批復(fù)《綠色電力交易試點工作方案》,從交易框架、優(yōu)先 原則、交易方式、定價機制和發(fā)展預(yù)期五方面明確綠電交易的發(fā)展規(guī)劃,強化綠電 的綠色屬性和環(huán)境價值,通知印發(fā)后的首個交易日,首批綠電交易價格較當?shù)仉娏?中長期交易價格溢價0.03-0.05元/千瓦時,溢價率約10%,綠電的高環(huán)境價值加速刺 激風(fēng)光儲一體化發(fā)展。

煤價高企下,“市場煤”與“計劃電”矛盾推動煤電交易全面市場化,價格機 制。2021年以來,受煤炭供需偏緊和全球大宗商品價格上漲影響,華北地區(qū)動力煤 價格由年初550元/噸上漲至十月中旬的1661元/噸,漲幅超200%,而煤電價格受“基 準價+上下浮動”限制,火電盈利空間持續(xù)壓縮,煤價高企下火電廠商出現(xiàn)虧損,發(fā)電意愿持續(xù)受限,火電矛盾愈發(fā)突出。

2021年10月12日,國家發(fā)展改革委印發(fā)《關(guān)于進一步深化燃煤發(fā)電上網(wǎng)電價市 場化改革的通知》,提出調(diào)整燃煤發(fā)電交易價格上下浮動范圍由2020年以來的上浮 不超10%、下浮不超15%更改為上下浮動均不超過基準電價的20%,其中高耗能企 業(yè)不受20%的限制,并于10月15日執(zhí)行。據(jù)各省電力交易中心數(shù)據(jù),執(zhí)行新政策后 江蘇、山東兩地煤電成交基準價格分別上漲19.9%和19.8%,接近20%的漲幅上限。 我們認為,在煤炭未來一段時間仍將作為主力電源的背景下,本次煤電價格上漲幅 度的加大與高耗能企業(yè)用能成本的提高,有望從經(jīng)濟性角度激發(fā)企業(yè)配儲需求。

五大政策奠定儲能發(fā)展根基,各省配套政策加速跟進。2021年以來,國家部委 相繼出臺儲能發(fā)展指導(dǎo)意見明確發(fā)展目標、完善分時電價機制擴大峰谷價差、新版 “兩個細則”將新型儲能列為市場主體,多舉措培育儲能發(fā)展市場環(huán)境。隨后,各 省市配套政策相繼出臺,儲能發(fā)展新機全面到來,面向未來,預(yù)計儲能的價格機制 與激勵機制的出臺有望進一步縷清儲能的經(jīng)濟性,推動國內(nèi)新型儲能全面發(fā)展。(報告來源:未來智庫)

(二)全球同頻共振,預(yù)計 2025 年超 315GWh

電化學(xué)儲能從周期性向成長性過渡,2021年步入快速增長期。2010年起隨著海 外光伏發(fā)展起步,儲能配套步入試點期;2014年歐美光儲補貼延續(xù)刺激新一輪儲能 需求;2017年起隨著海外公用事業(yè)儲能項目需求提升,國內(nèi)通過出臺《關(guān)于促進儲 能技術(shù)與產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》與電力體制改革市場化推進,全球及中國儲能裝機 實現(xiàn)快速增長,第二輪景氣周期到來。2020年起隨著一系列政策的密集出臺與全球 碳中和目標的高導(dǎo)向性,“儲能+”模式在多個應(yīng)用場景實現(xiàn)規(guī)模擴張,行業(yè)空間打 開。截至2020年底,全球累計電化學(xué)儲能規(guī)模達14.2GW,同比增長49.6%%,其中 2020年新增4.7GW,同比增長63.8%%,大型項目助推儲能高速發(fā)展。

全球儲能需求同頻共振,未來中美歐增量引領(lǐng)全球。2017年作為全球最大的儲 能市場,美國各州通過設(shè)立儲能采購目標啟動公用事業(yè)規(guī)模的儲能項目部署;澳大 利亞受2016年下半年一系列停電事故影響儲能需求提升,各州政府從儲能招標采購 計劃、區(qū)域安裝補貼等方面入手推動當?shù)卮笠?guī)模儲能項目落地,帶動特斯拉、AES 等海外儲能系統(tǒng)開發(fā)商布局可再生能源場站和電網(wǎng)級儲能項目熱潮。2018年韓國儲 能規(guī)模在在強制性可再生能源配額制度和能源轉(zhuǎn)型驅(qū)動下,新增儲能規(guī)模躍居榜首, 而頻繁發(fā)生的儲能電站火災(zāi)事故導(dǎo)致2019年韓國儲能規(guī)模大幅縮減,同期中國隨著 各地百兆瓦級電網(wǎng)側(cè)儲能相繼投運帶動中國儲能市場大幅增長。2020年中美歐占據(jù) 主導(dǎo)地位,新增投運規(guī)模占全球比例超86%,歐洲一攬子清潔能源計劃實施加速儲 能發(fā)展。面向未來,全球碳中和趨勢確立助推可再生能源+儲能的跨越式發(fā)展,中美 歐增量有望引領(lǐng)全球。

儲能趨勢成長,五年超十倍需求空間。發(fā)電側(cè)儲能主要需求在于集中式新能源 場站配儲,2020年國內(nèi)相繼出臺新能源場站配置10%-20%功率,2小時備電時長的 儲能設(shè)施,海外新能源場站配儲起步較早需求逐漸起量,政策約束打開發(fā)電側(cè)儲能 市場空間。電網(wǎng)側(cè)儲能隨電力輔助服務(wù)市場化改革而逐步興起,盈利性驅(qū)動需求擴 張;海外電力體制市場化程度較高,儲能應(yīng)用較早。用戶側(cè)以工商業(yè)和家庭儲能削 峰填谷為主,新政明確擴大峰谷價差,海外高電價下戶用儲能需求明顯,充換電站、 5G基站、數(shù)據(jù)中心等高耗能行業(yè)配儲需求進一步激發(fā),我們預(yù)計2025年全球電化學(xué) 儲能需求量達315GWh,五年復(fù)合增速達61.69%,“十四五”期間需求量達810GWh, 其中發(fā)電側(cè)與用戶側(cè)將為儲能需求貢獻主要增量。

三、特斯拉儲能多場景、全產(chǎn)業(yè)鏈布局放量在即

特斯拉積極布局能源業(yè)務(wù)打造生態(tài)閉環(huán),推進光伏發(fā)電—儲能—新能源汽車垂 直產(chǎn)業(yè)鏈發(fā)展。產(chǎn)品端:2016年特斯拉收購SolarCity布局光伏發(fā)電,利用Solar Roof 產(chǎn)品搶占戶用光伏市場,推出“光伏發(fā)電+儲能”產(chǎn)品體系形成“存儲+充放”有機 循環(huán),其中針對家庭提供戶用儲能設(shè)備Powerwall和太陽能發(fā)電屋頂Solar Roof,針 對企業(yè)和公用事業(yè)客戶提供儲能設(shè)備及解決方案Powerpack和Megapack。

產(chǎn)業(yè)鏈: 特斯拉儲能電池目前采用松下三元鋰電池,未來隨著磷酸鐵鋰在海外新能源汽車領(lǐng) 域的滲透率提升及日益重視的儲能安全問題,磷酸鐵鋰有望以低成本高安全優(yōu)勢打 開海外儲能市場,作為特斯拉磷酸鐵鋰電池供應(yīng)商的寧德時代有望率先受益;逆變器方面,隨著特斯拉光伏逆變器的自研成功逐步擺脫對傳統(tǒng)逆變器廠商Delta和 SolarEdge依賴,光儲一體化提升產(chǎn)品性能;此外特斯拉依托動力電池領(lǐng)域長期BMS 和EMS的研發(fā)經(jīng)驗優(yōu)勢迅速切入儲能市場研發(fā),產(chǎn)業(yè)鏈布局進一步完善。

(一)Powerwall/Powerpack/Megapack 三大產(chǎn)品強化優(yōu)勢

Powerwall 打開家庭儲能需求。2015 年 5 月,特斯拉首次推出 Powerwall 產(chǎn) 品,主打家庭儲能以存儲戶用光伏電量,7/10KWh 產(chǎn)品分別售價 3000/3500 美元; 2016 年 10 月,特斯拉發(fā)布二代 Powerwall 家用儲能設(shè)備,電芯采用與松下合作的 三元鋰電池,容量提升至 13.5KWh,此后由于需求高增特斯拉連續(xù)上調(diào)價格至 7500 美元并開啟與 Solar Roof 捆綁銷售模式。Powerwall 主要目的在于幫助家庭實現(xiàn)清 潔能源充電、增強系統(tǒng)用電獨立性,為用戶提供全方位能源供應(yīng)。此外用戶可以通 過特斯拉應(yīng)用程序,對發(fā)用電情況進行實時監(jiān)測,以滿足家庭特定用能需求。與同 類主流產(chǎn)品 LG RESU 和 Sonnen Core 對比,特斯拉 Powerwall 兼具美觀與經(jīng)濟屬 性,未來隨著磷酸鐵鋰電池海外市場認可度的逐步提升,磷酸鐵鋰電池有望大規(guī)模 應(yīng)用于海外儲能領(lǐng)域,進一步下探產(chǎn)品價格。

Powerpack聚焦商業(yè)和小型公用事業(yè)儲能。2017年7月,為應(yīng)對加州天然氣電 站泄漏所導(dǎo)致的電網(wǎng)調(diào)峰能力不足問題,特斯拉聯(lián)合南加州愛迪生公司推出面向小 型公用事業(yè)和工商業(yè)的儲能產(chǎn)品Powerpack。作為完全集成的交流連接能源存儲系 統(tǒng),Powerpack可直接連接于建筑或公用事業(yè)網(wǎng)絡(luò),應(yīng)用范圍遠超獨立電池系統(tǒng)。 從應(yīng)用場景來看,Powerpack主要應(yīng)用于智能能耗控制,用于抑制峰值負載、錯峰 用電、在電網(wǎng)中斷情況下提供應(yīng)急儲備、響應(yīng)電網(wǎng)調(diào)度需求以緩和用電負荷高峰; 此外,該系統(tǒng)可應(yīng)用于構(gòu)建微電網(wǎng)、滿足可再生能源發(fā)電、作為獨立資產(chǎn)為電網(wǎng)提 供電力和能源容量,支持電力輔助服務(wù)等功能。

根據(jù)特斯拉官網(wǎng)披露,Powerpack由16個獨立電池艙、雙向變流器、溫度控制 系統(tǒng)、BMS、EMS等構(gòu)成的模塊化儲能產(chǎn)品,容量210KWh是Powerwall的16倍, 連續(xù)功率達50KW。其中雙向逆變器主要目的在于將交流電轉(zhuǎn)換為直流電供 Powerpack存儲,在用電時將此直流電轉(zhuǎn)換為交流電進行電網(wǎng)互連。而得益于新能 源汽車電池系統(tǒng)的深入研究,特斯拉為電網(wǎng)開發(fā)的高性能儲能系統(tǒng)逐步打開全球市 場,目前已應(yīng)用于比利時18.2 MW、澳大利亞100MW/129MWh等多個儲能項目。

Megapack作為新型巨型電池響應(yīng)大型公用事業(yè)儲能需求。2019年7月,特斯拉 推出Megapack儲能系統(tǒng),規(guī)格1.5MW/3MWh,主要面向公用事業(yè)級的儲能市場, 為傳統(tǒng)燃氣調(diào)峰電站提供可持續(xù)替代能源。同時將多組Megapack串聯(lián)可產(chǎn)生儲能量 超1GWh的超級儲能設(shè)備,為電網(wǎng)系統(tǒng)提供穩(wěn)定的可再生能源供應(yīng)、延長輸配電投 資壽命、提供電壓與容量支持、參與電力市場調(diào)節(jié)、構(gòu)建微電網(wǎng)等。與同類系統(tǒng)相 比,Megapack占用空間減少40%,部件數(shù)量僅為同類產(chǎn)品的十分之一,組裝速度是 其他替代能源存儲解決方案的10倍,與傳統(tǒng)化石燃料發(fā)電廠相比優(yōu)勢顯著。2021年 9月,特斯拉為Megapack生產(chǎn)而建造的Megafactory工廠動工,采用寧德時代磷酸鐵 鋰電芯,作為面向公用事業(yè)級的大型儲能市場產(chǎn)品,Megapack充分受益全球碳中和 共識下的電網(wǎng)升級改,有望代替作為新的調(diào)節(jié)能力替代大規(guī)模電網(wǎng)改造,從而降低 升級成本并為電網(wǎng)提供更靈活的調(diào)節(jié)能力。

拓展全球公用事業(yè)儲能,大型項目助推儲能需求高增。2021年8月,特斯拉宣 布獲得日本首個Megapack電池儲能系統(tǒng)訂單,將向日本北海道的“電池電力園區(qū)” 儲能項目提供電池儲能系統(tǒng)以調(diào)整電網(wǎng)的電力供需、整合可再生能源,幫助穩(wěn)定北 海道北部地區(qū)的電網(wǎng)運行。相較于北海道地區(qū)部署的風(fēng)電/光伏+儲能項目,特斯拉 的儲能項目將是日本首個并網(wǎng)的獨立部署電池儲能系統(tǒng),此外特斯拉在英國、澳大 利亞相繼建設(shè)超1.5GWh儲能設(shè)施,大型項目助推儲能需求高增。

屋頂光伏Solar Roof V3,或引領(lǐng)美國戶用BIPV市場加速放量。2016年10月, 特斯拉首次推出BIPV屋頂光伏產(chǎn)品Solar Roof,用以替代瓦片等屋頂建材和光伏組 件的傳統(tǒng)安裝方式,但由于成本過高且安裝復(fù)雜,并未規(guī)模化推廣。2019年10月, 特斯拉推出第三代太陽能屋頂(Solar Roof V3),單價約3.9美元/W,相較于前兩 代產(chǎn)品優(yōu)化產(chǎn)品設(shè)計、提高產(chǎn)品性能,同時屋頂強度是普通瓦片的三倍以上,使用 壽命長達25年,結(jié)合Powerwall使用可有效實現(xiàn)光儲一體化。Solar Roof高性價比結(jié) 合BIPV的支持力度有望引領(lǐng)美國戶用BIPV市場加速放量。

光儲一體化優(yōu)化資源配置,助力實現(xiàn)局部能源生產(chǎn)與用能負荷的基本平衡。 2021年6月,特斯拉中國首個光儲充一體化項目在拉薩、上海相繼啟用,配備備 V3 超級充電樁和目的地充電樁,光儲產(chǎn)品首次打開中國市場。光儲一體化通過光伏與 儲能的互聯(lián)互通,對于家庭用戶提高清潔能源的使用效率,減少對電網(wǎng)的依賴;對 于企業(yè)用戶,有效解決在有限的土地資源里的配電網(wǎng)絡(luò)問題,能過清潔能源存儲和 優(yōu)化配置實現(xiàn)本地能源生產(chǎn)與用能負荷的基本平衡,緩解充電樁對電網(wǎng)的沖擊,避 免升級電路使用效率低而造成的資源浪費,或用以支持局部微電網(wǎng)的發(fā)展。同時光 儲一體化也可以實現(xiàn)與公共電網(wǎng)實現(xiàn)互動,為未來V2G的實現(xiàn)提供支持。

(二)強化全產(chǎn)業(yè)鏈壁壘,磷酸鐵鋰全球化助力儲能需求全球放量

儲能系統(tǒng)主要包括電池組、儲能變流器(PCS)、電池管理系統(tǒng)(BMS)、能 量管理系統(tǒng)(EMS)和集裝箱及艙內(nèi)設(shè)備等,儲能變流器主要作用在于將交流電與 直流電相互轉(zhuǎn)換進而對電池系統(tǒng)進行充放電,電池管理系統(tǒng)和能量管理系統(tǒng)則是對 儲能電池和系統(tǒng)狀態(tài)進行檢測,各模塊相互配合以保證儲能系統(tǒng)安全穩(wěn)定運行。

海外磷酸鐵鋰電池應(yīng)用于儲能領(lǐng)域的成本優(yōu)勢尚未凸顯。從海外儲能系統(tǒng)全產(chǎn) 業(yè)鏈成本構(gòu)成來看,儲能電池成本占比近 40%,而受制于海外磷酸鐵鋰發(fā)展較晚, 產(chǎn)業(yè)鏈配套相對滯后,磷酸鐵鋰電池成本優(yōu)勢尚未凸顯,根據(jù)美國能源部數(shù)據(jù),2020 年 10MW/40MWh 三元鋰電池儲能系統(tǒng)安裝成本平均 421 美元/KWh,而磷酸鐵鋰 電池儲能系統(tǒng)安裝成本平均 411 美元/KWh,差值較小。國內(nèi)則受益于新能源汽技 術(shù)進步疊加規(guī)模效應(yīng),動力電池價格在過去五年實現(xiàn)大幅下降,據(jù)鑫欏鋰電數(shù)據(jù), 2021 年二季度磷酸鐵鋰電池價格下探至 0.5-0.6 元/Wh,較 2016 年初的 2.6 元/Wh 降幅超 70%,相較于三元鋰電池價格低 20%以上,應(yīng)用于儲能領(lǐng)域優(yōu)勢凸顯。

搭載磷酸鐵鋰電池的儲能系統(tǒng)存在更大的降本空間。目前特斯拉儲能電池主要 采用松下三元鋰電池,而 2021 年 8 月澳大利亞 Megapack 儲能電站起火事故進一 步加快行業(yè)對更加安全儲能系統(tǒng)的選擇,磷酸鐵鋰有望以低成本高安全優(yōu)勢逐步打 開海外儲能市場。價格方面,特斯拉儲能系統(tǒng)受需求影響連續(xù)上調(diào)價格,13.5KWh 的 Powerwall 2 從 6500 美元上調(diào)至 7500 美元,單位設(shè)備售價達 556 美元/KWh, 而海外磷酸鐵鋰產(chǎn)業(yè)鏈配套緩慢,成本優(yōu)勢尚未凸顯,兩家搭載磷酸鐵鋰電芯的儲 能系統(tǒng)供應(yīng)商 Enphase Energy 與 Sonnen 價格均處高位,隨著特斯拉 Model 3/Y 搭載磷酸鐵鋰電池降本實現(xiàn)海外認可度持續(xù)提升,Powerwall 有望通過搭載磷酸鐵 鋰電池降低儲能系統(tǒng)成本、持續(xù)提升市場份額。

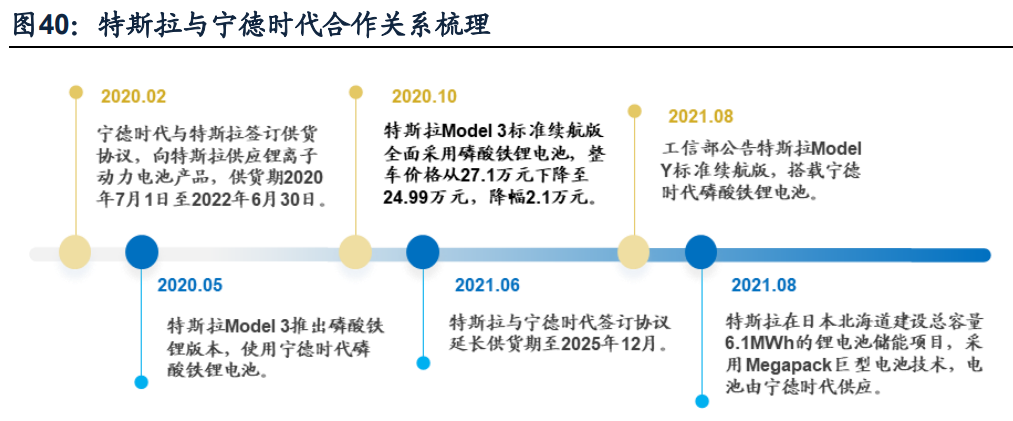

合作寧德時代,磷酸鐵鋰全球化趨勢顯現(xiàn)。2020年2月,寧德時代公告與特斯 拉簽訂為期兩年的供貨協(xié)議,向其供應(yīng)鋰動力電池,作為特斯拉目前磷酸鐵鋰電池 唯一供應(yīng)商,寧德時代助力特斯拉推出磷酸鐵鋰版Model 3和Model Y,進一步下探 整車成本提升競爭力,中國產(chǎn)業(yè)鏈完善帶來的成本優(yōu)勢凸顯。2021年6月,寧德時 代宣布與特斯拉供貨協(xié)議延長至2025年底,隨著寧德時代德國工廠的投運,磷酸鐵 鋰電池有望進一步擴大全球份額,提升市場認可度。2021年10月,特斯拉宣布將全 球范圍內(nèi)將所有標準續(xù)航版電動車都改用磷酸鐵鋰電池,磷酸鐵鋰全球化趨勢凸顯; 儲能業(yè)務(wù)方面,特斯拉與日本電力公司Global Engineering合作的6.1GWh鋰電池儲能項目將采用特斯拉Megapack巨型電池技術(shù),電芯由寧德時代供應(yīng),根據(jù)馬斯克表 述,未來特斯拉儲能系統(tǒng)有望全部采用磷酸鐵鋰電池,重塑價格與安全性優(yōu)勢。(報告來源:未來智庫)

海外磷酸鐵鋰核心專利保護期結(jié)束為中國企業(yè)出海鋪路。我國鋰電產(chǎn)業(yè)起步相 對較晚,電池材料專利布局落后于歐美、日韓企業(yè),而磷酸鐵鋰的基礎(chǔ)結(jié)構(gòu)、碳包 覆、碳還原三大核心技術(shù)分別在1997年、2000年和2002年分別被德州大學(xué)諾貝爾獎 Goodenough教授團隊、加拿大魁北克水力公司和英國Valence公司申請,雖然國內(nèi) 于2011年判定磷酸鐵鋰制造技術(shù)專利無效,但仍制約國內(nèi)磷酸鐵鋰電池企業(yè)出海。 根據(jù)各國專利法相關(guān)規(guī)定,發(fā)明型專利保護期在10-20年,2017年隨著磷酸鐵鋰基 礎(chǔ)結(jié)構(gòu)的專利保護到期,國內(nèi)企業(yè)海外磷酸鐵鋰布局加快,而2022年隨著海外碳熱 還原技術(shù)專利保護期的結(jié)束,將為中國磷酸鐵鋰電池企業(yè)出海鋪路。

部分企業(yè)外購專利率先打開全球市場。德方納米于2019年獲得LiFePO4+C LICENSING LLC(磷酸鐵鋰碳包覆專利聯(lián)盟)專利轉(zhuǎn)授權(quán),允許其使用碳包覆磷酸 鐵鋰及其制造工藝并在全球范圍內(nèi)銷售;北大先行2015年通過與磷酸鹽產(chǎn)業(yè)企業(yè)普 瑞昂(比利時)設(shè)立合資公司的方式獲得碳包覆專利許可,國內(nèi)企業(yè)通過購買海外 授權(quán)許可避免專利競爭從而實現(xiàn)全球化銷售,率先打開全球市場空間。而歐美日韓 等企業(yè)對獲得LiFePO4+C LICENSING LLC專利授權(quán)的磷酸鐵鋰制造企業(yè)具備更高 的認可度,進一步擴大國內(nèi)企業(yè)全球競爭力。

特斯拉自研逆變器提升用戶粘性。2021年1月,特斯拉推出自研光伏逆變器, 基于Solar Roof、Powerwall以及特斯拉應(yīng)用程序的兼容合作性制造,轉(zhuǎn)換效率達 97.5%,以替代外購Delta(轉(zhuǎn)換效率97%)和SolarEdge(轉(zhuǎn)換效率99%),而逆 變器作為輕資產(chǎn)高ROE行業(yè),擁有較高的品牌壁壘和渠道壁壘,特斯拉自研逆變器 有望通過新能源車積累的品牌與渠道雙壁壘快速獲得市場認可,通過數(shù)字化智能化 模塊更好發(fā)揮Solar Roof和Powerwall功能,提升用戶粘性。

BMS與EMS依托動力電池領(lǐng)域優(yōu)勢快速切入儲能賽道。電池管理系統(tǒng)(BMS) 與能量管理系統(tǒng)(EMS)的主要作用在于對電池和系統(tǒng)的狀態(tài)進行監(jiān)測和管理,主 要包括實現(xiàn)單體電芯的電壓電流檢測、電量計算、均衡管理等功能,其中電流電壓、 溫度和單體電芯容量管理(SOC)直接決定電池組的壽命與安全性,是BMS的關(guān)鍵 環(huán)節(jié)。相比于動力電池,儲能大容量大容量更加考驗電池一致性,特斯拉依托動力 電池領(lǐng)域研發(fā)的成熟BMS系統(tǒng)和液冷技術(shù)已獲得市場認可,而基于動力電池技術(shù)優(yōu) 化的儲能BMS系統(tǒng)有望持續(xù)實現(xiàn)降本增效,進一步提高儲能系統(tǒng)的安全性。

全產(chǎn)業(yè)鏈布局推動儲能系統(tǒng)加速放量。特斯拉作為新能源汽車與儲能領(lǐng)域先行 者,在整車與電池制造技術(shù)、產(chǎn)業(yè)鏈合作、渠道與品牌力方面領(lǐng)先優(yōu)勢顯著,在全 球儲能需求起量背景下有望延續(xù)龍頭地位實現(xiàn)加速擴張,而在儲能產(chǎn)業(yè)鏈核心環(huán)節(jié) 布局進一步夯實儲能領(lǐng)域優(yōu)勢,并通過搭載磷酸鐵鋰電池實現(xiàn)降本增效,產(chǎn)品競爭 力進一步提升,推動儲能需求加速放量。

擴產(chǎn)迎接新能源車與儲能景氣周期。目前特斯拉在全球已建成或在建6座超級工 廠,其中美國4座,中國1座,歐洲1座,全面生產(chǎn)電動汽車、動力電池、電機電控、 儲能系統(tǒng)、光伏電池等。儲能業(yè)務(wù)方面,特斯拉儲能系統(tǒng)主要由美國內(nèi)華達州超級 工廠生產(chǎn),產(chǎn)能僅約3GWh,產(chǎn)能規(guī)模限制特斯拉儲能全球擴張,而全球公用事業(yè) 規(guī)模的儲能需求強勁導(dǎo)致2022年底前Megapack產(chǎn)能已被完全采購,同時Powerwall 采取與Solar Roof捆綁銷售模式,訂單積壓嚴重。2021年9月,特斯拉宣布加州拉斯 羅普超級工廠動工用于生產(chǎn)儲能產(chǎn)品Megapack,預(yù)計產(chǎn)能40GWh,并首次在儲能 系統(tǒng)采用寧德時代磷酸鐵鋰電池,儲能業(yè)務(wù)步入加速放量期有望拉動寧德時代海外 業(yè)務(wù)持續(xù)擴張。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")