據(jù)浙商證券研報(bào)分析,2017-2020年,公司國(guó)內(nèi)市占率從4%穩(wěn)步提升至7%,排名第五,與頭部差距明顯縮小;公司年新增裝機(jī)量從0.7GW躍升至4.0GW,3年CAGR為78%,增速高于國(guó)內(nèi)同行。

一、深耕行業(yè)數(shù)十載,崛起的風(fēng)電整機(jī)龍頭

公司產(chǎn)品研發(fā)可以追溯至1972年,18kW風(fēng)力發(fā)電機(jī)組的成功研制實(shí)現(xiàn)了我國(guó)在中型風(fēng)力發(fā)電機(jī)組研制史上零的突破;公司長(zhǎng)期堅(jiān)持自主研發(fā),完成2.5MW風(fēng)電機(jī)組批量化生產(chǎn)和運(yùn)行,進(jìn)一步突破大兆瓦技術(shù)壁壘,2018年4.XMW平臺(tái)首臺(tái)機(jī)組成功下線(xiàn);2020年公司向海外市場(chǎng)進(jìn)軍,越南寧順正勝50MW風(fēng)電項(xiàng)目首臺(tái)機(jī)組完成吊裝。

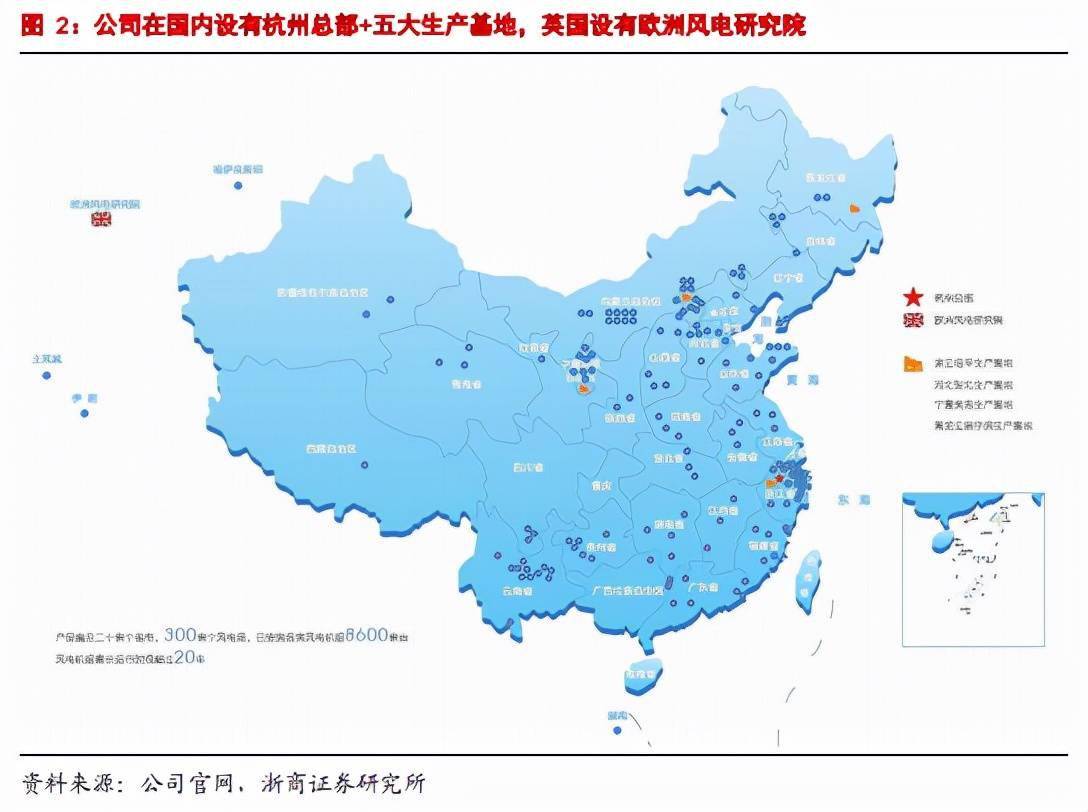

杭州總部+五大生產(chǎn)基地+歐洲風(fēng)電研究院,實(shí)現(xiàn)海內(nèi)外協(xié)同發(fā)展。公司總部及研發(fā)中心位于杭州,下轄杭州余杭、河北張北、寧夏吳忠和黑龍江哈爾濱、內(nèi)蒙古烏蘭察布(在建)五大生產(chǎn)基地,并在英國(guó)布里斯托爾設(shè)有歐洲風(fēng)電研究院;其中歐洲風(fēng)電研究院幫助公司加強(qiáng)國(guó)際合作交流、布局海外市場(chǎng),研究方向包括風(fēng)電機(jī)組葉片及啟動(dòng)設(shè)計(jì)、基于風(fēng)電大數(shù)據(jù)的研究、風(fēng)電機(jī)組先進(jìn)控制技術(shù)、風(fēng)電機(jī)組仿真設(shè)計(jì)軟件的研發(fā)。

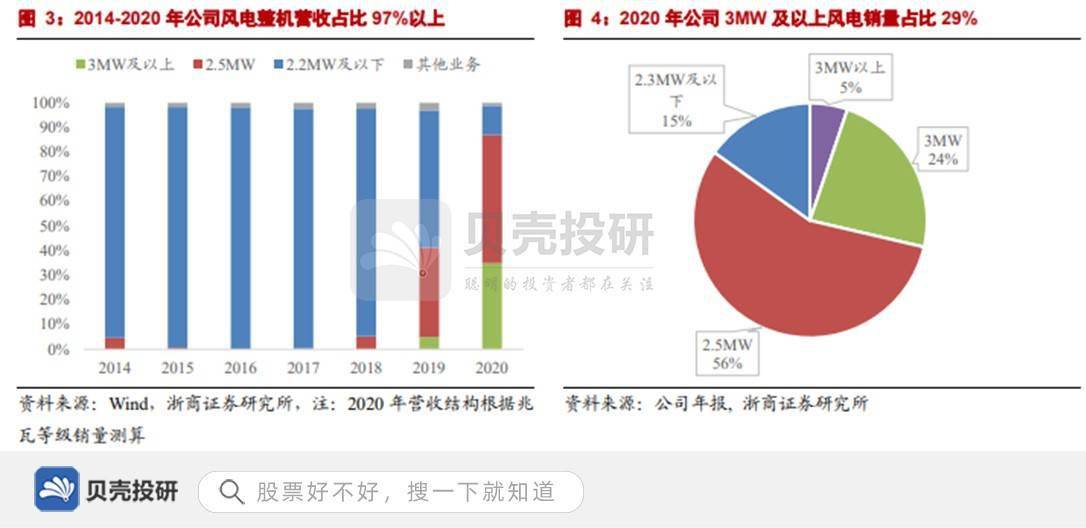

公司核心業(yè)務(wù)為風(fēng)電機(jī)組,產(chǎn)品結(jié)構(gòu)升級(jí)順應(yīng)大兆瓦發(fā)展趨勢(shì)。2014-2020年,公司風(fēng)電機(jī)組營(yíng)收占比保持在97%以上,其中2.5MW、3MW及以上的高單機(jī)功率系列產(chǎn)品營(yíng)收占比在2018年后顯著提高;2020年公司3MW及以上機(jī)組銷(xiāo)量合計(jì)397臺(tái),占比為29%(2019年公司3MW機(jī)組銷(xiāo)量24臺(tái),占比4%);2021年4月,公司下線(xiàn)首臺(tái)海上風(fēng)電7MW機(jī)組(WD175-6250),正式進(jìn)入海上風(fēng)電市場(chǎng)。

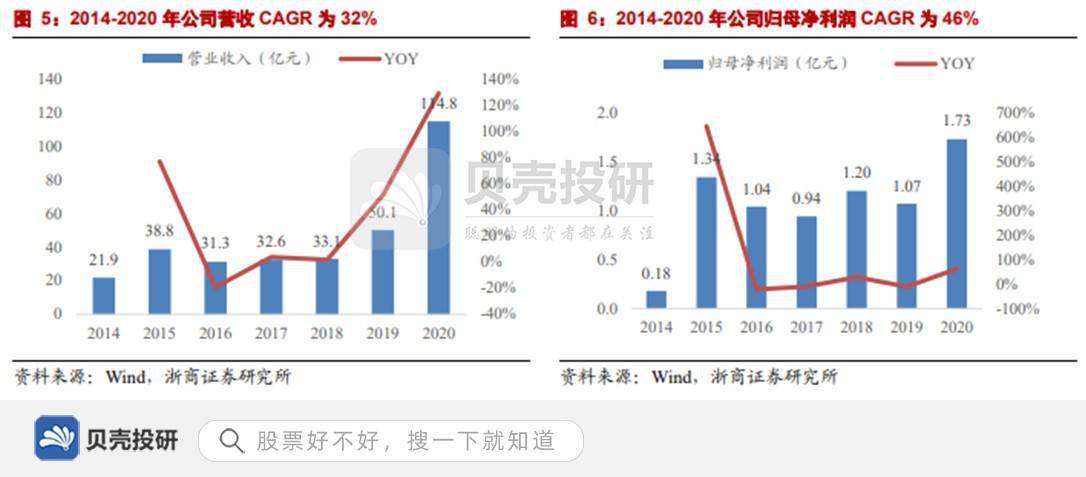

受益于2020年陸上風(fēng)電搶裝潮,公司業(yè)績(jī)高增長(zhǎng)。2020年公司實(shí)現(xiàn)營(yíng)業(yè)收入114.8億元,同比增長(zhǎng)134%;實(shí)現(xiàn)歸母凈利潤(rùn)1.73億元,同比增長(zhǎng)62%。2014-2020年,公司營(yíng)業(yè)收入、歸母凈利潤(rùn)C(jī)AGR分別為32%、46%,隨著“十四五”期間風(fēng)電機(jī)組需求擴(kuò)大,未來(lái)公司業(yè)績(jī)有望持續(xù)增長(zhǎng)。

主要產(chǎn)品方面,按照功率等級(jí)分為1.5MW、2.XMW、3.XMW、4.XMW、5.XMW、6.XMW系列大型風(fēng)電機(jī)組。截至2021年1月底,公司全球裝機(jī)超9000臺(tái),各型風(fēng)電機(jī)組累計(jì)裝機(jī)容量超過(guò)1540萬(wàn)千瓦,機(jī)組最長(zhǎng)運(yùn)行時(shí)間超過(guò)20年。每年可以為國(guó)家貢獻(xiàn)34000GWH的綠色清潔能源,足以滿(mǎn)足1400萬(wàn)余戶(hù)家庭一年的正常用電需求,機(jī)組累計(jì)減排二氧化碳量為10186萬(wàn)噸,相當(dāng)于再造了10134萬(wàn)公頃的森林。

二、推進(jìn)“兩海”戰(zhàn)略取得成效,布局運(yùn)營(yíng)業(yè)務(wù)實(shí)現(xiàn)多元化

海上風(fēng)電前景明朗。2021年海上風(fēng)電面臨平價(jià)壓力,除了通過(guò)技術(shù)和非技術(shù)途徑降本以外,部分省市地區(qū)已出臺(tái)地補(bǔ)政策,對(duì)海上風(fēng)電繼續(xù)補(bǔ)貼來(lái)滿(mǎn)足開(kāi)發(fā)商們的合理收益率,維持海上風(fēng)電的平穩(wěn)發(fā)展。海上風(fēng)電技術(shù)升級(jí)進(jìn)程加快,行業(yè)內(nèi)已經(jīng)出現(xiàn)多個(gè)致力于深遠(yuǎn)海漂浮式風(fēng)電的課題與對(duì)應(yīng)的基礎(chǔ)、風(fēng)機(jī)、海纜技術(shù)創(chuàng)新,海上風(fēng)電成本有望快速下降,在“十四五”末實(shí)現(xiàn)平價(jià)上網(wǎng)。

在國(guó)內(nèi)海上風(fēng)電產(chǎn)業(yè)的上市公司中,大多數(shù)公司都實(shí)現(xiàn)了海外地區(qū)布局。其中,上海電氣的海上風(fēng)電累計(jì)裝機(jī)量位列中國(guó)第一、全球第三;其次是金風(fēng)科技,海上風(fēng)電累計(jì)裝機(jī)量位列中國(guó)第二,全球第五。

明陽(yáng)智能在陸上和海上風(fēng)電領(lǐng)域均已進(jìn)行了長(zhǎng)期而深厚的技術(shù)積累,具有低成本、高穩(wěn)定性、高發(fā)電量等特性的MySE緊湊型半直驅(qū)技術(shù)路線(xiàn)已經(jīng)獲得了市場(chǎng)的一致認(rèn)可。2020年7月,明陽(yáng)智能發(fā)布MySE11MW-203半直驅(qū)海上風(fēng)機(jī),成為當(dāng)前中國(guó)最大的海上風(fēng)機(jī)。

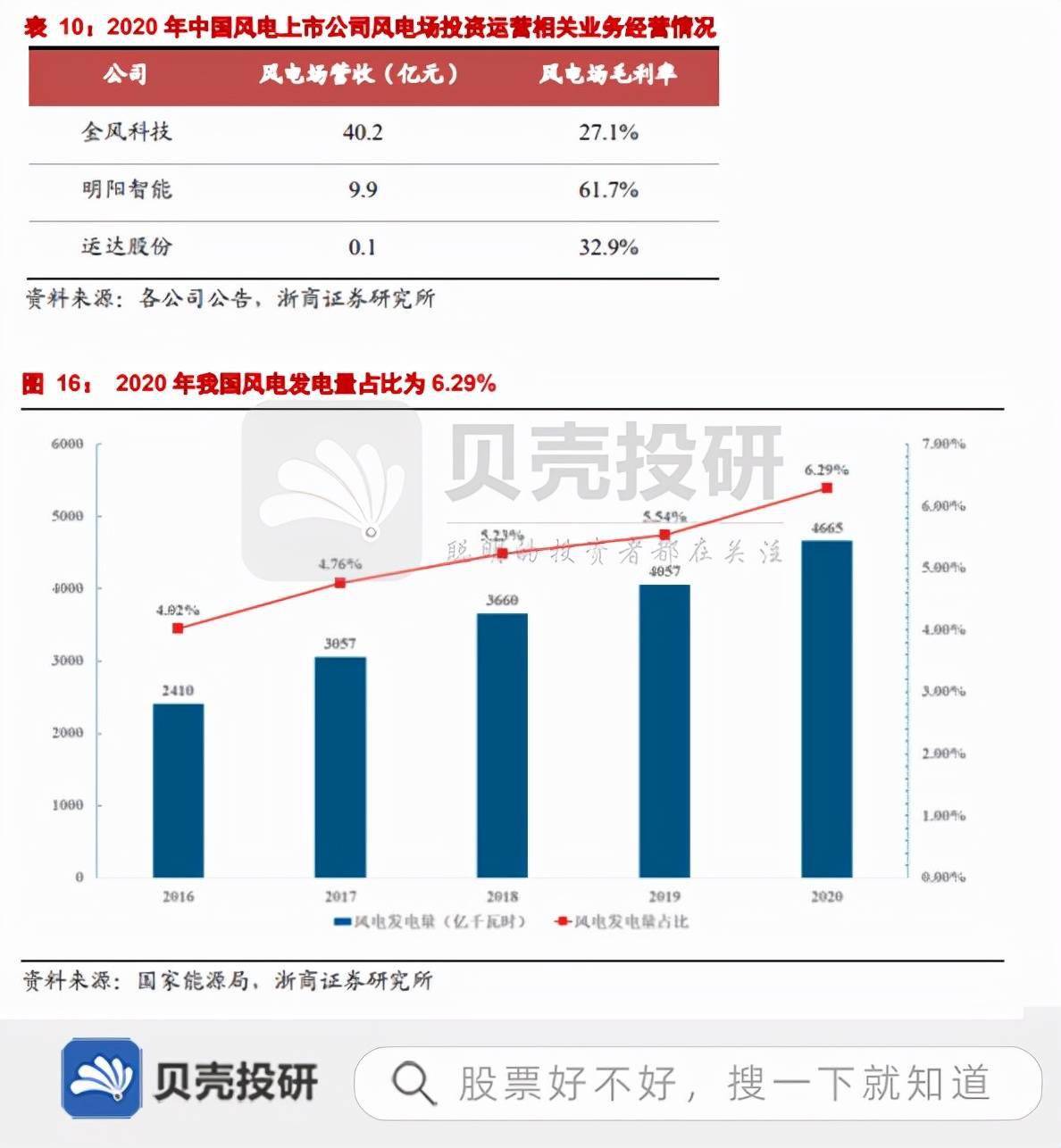

從經(jīng)營(yíng)業(yè)績(jī)看,國(guó)內(nèi)海上風(fēng)電業(yè)務(wù)收入規(guī)模與陸上風(fēng)電相比較小,但隨著我國(guó)對(duì)于海域的開(kāi)發(fā)和技術(shù)的發(fā)展,我國(guó)海上風(fēng)電發(fā)展可期。從全球市場(chǎng)份額看,根據(jù)GWEC在2020年8月發(fā)布的《全球海上風(fēng)電報(bào)告2020》,上海電氣的累計(jì)裝機(jī)容量在全球的占比達(dá)到了9.71%,其次是金風(fēng)科技,占比達(dá)到了4.69%。

公司正在研發(fā)大容量10MW+級(jí)海上風(fēng)電機(jī)組,將引領(lǐng)海上風(fēng)電機(jī)組平價(jià)市場(chǎng);同時(shí)公司還積極探索海上風(fēng)電+海上牧場(chǎng)、制氫、海上觀(guān)光旅游等新能源引導(dǎo)的一體化產(chǎn)業(yè)模式,為新能源提供新的發(fā)展路徑與解決方案。

海外市場(chǎng)取得實(shí)質(zhì)性進(jìn)展。根據(jù)2020年報(bào),公司在越南首個(gè)項(xiàng)目的吊裝工作有序開(kāi)展中,另中標(biāo)越南4個(gè)項(xiàng)目共計(jì)169MW。2021年6月,公司宣布簽署了首個(gè)海外海上機(jī)組批量訂單合同,項(xiàng)目計(jì)劃于2021年完成交付。

截止2020年報(bào),金風(fēng)科技國(guó)內(nèi)外自營(yíng)風(fēng)電場(chǎng)新增權(quán)益并網(wǎng)裝機(jī)容量1,238MW,轉(zhuǎn)讓權(quán)益并網(wǎng)容量437MW,全球累計(jì)權(quán)益并網(wǎng)裝機(jī)容量5,487MW;國(guó)內(nèi)外權(quán)益在建風(fēng)電場(chǎng)容量2,818MW;國(guó)內(nèi)已核準(zhǔn)未開(kāi)工資源權(quán)益容量為2,301MW。

在電站運(yùn)營(yíng)環(huán)節(jié),明陽(yáng)智能基于“滾動(dòng)開(kāi)發(fā)”的輕資產(chǎn)運(yùn)營(yíng)理念,以“開(kāi)發(fā)一批、建設(shè)一批、轉(zhuǎn)讓一批”為主要的經(jīng)營(yíng)方式。通過(guò)對(duì)風(fēng)光資源的“滾動(dòng)開(kāi)發(fā)”,實(shí)現(xiàn)了“設(shè)備銷(xiāo)售”、“資源開(kāi)發(fā)溢價(jià)”和“EPC價(jià)值”等多重價(jià)值量。目前明陽(yáng)智能在運(yùn)營(yíng)風(fēng)電場(chǎng)遍布全國(guó)各個(gè)區(qū)域,已經(jīng)形成了一個(gè)完整的成熟業(yè)務(wù)形態(tài)。(浙商證券)

總結(jié):“雙碳目標(biāo)”確立風(fēng)電行業(yè)發(fā)展廣闊前景。隨著各地方“十四五”風(fēng)電發(fā)展規(guī)劃方案出臺(tái),我們調(diào)高年均風(fēng)電新增裝機(jī)容量預(yù)期至56GW(此前為40GW),2021-2025年CAGR為15%,其中海上7.8GW。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿(mǎn)竣工")

光儲(chǔ)網(wǎng)客服")