2020年2月13日,中國汽車工業(yè)協(xié)會(huì)公布2020年1月份新車銷量顯示,中國1月份汽車產(chǎn)銷分別完成178.3萬輛和194.1萬輛。同比分別下降24.6%和18%。其中,1月份乘用車銷量同比下降20.2%,新能源乘用車銷量同比下降54.5%。

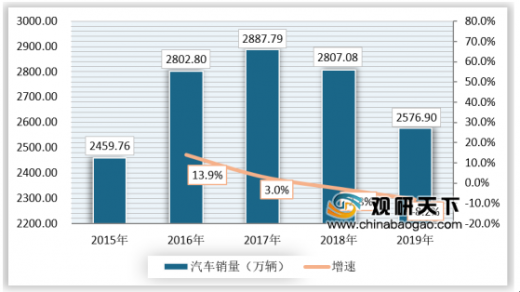

2015-2019年中國汽車銷量及增速

資料來源:中國汽車工業(yè)協(xié)會(huì),觀研天下數(shù)據(jù)中心整理

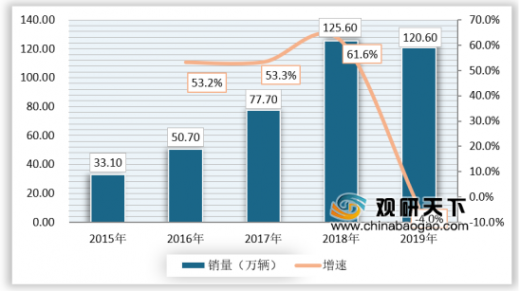

而從新能源汽車銷量來看,2018年前,我國新能源汽車銷量還處于高速增長狀態(tài),原因在于2019年我國新能源汽車行業(yè)實(shí)行補(bǔ)貼退坡及較長的過渡期導(dǎo)致企業(yè)成本調(diào)節(jié)失控。雖然我國新能源汽車行業(yè)在2019年面臨較大困難,但是卻勢在必行,否則我國新能源汽車行業(yè)將沉迷在國家補(bǔ)貼政策造成的銷售繁榮假象中,這對于我國志在新能源汽車領(lǐng)域?qū)崿F(xiàn)“彎道超車”的目標(biāo)極為不利。

2015-2019年中國新能源汽車銷量及增速

資料來源:中國汽車工業(yè)協(xié)會(huì),觀研天下數(shù)據(jù)中心整理

“浪潮過后,就知道誰在裸泳”,為了改變我國新能源汽車行業(yè)亂象,國家引入了特斯拉這條“鯰魚”,2019年上海特斯拉工廠已經(jīng)完工,2020年特斯拉上海工廠的產(chǎn)能是15萬輛,受到新冠肺炎疫情影響,2020年特斯拉上海工廠的實(shí)際產(chǎn)能可能為13-14萬輛之間,而根據(jù)目前特斯拉門店的銷售情況來看,國產(chǎn)特斯拉model 3供不應(yīng)求,2020年的產(chǎn)銷率幾乎可以確定為100%。

特斯拉門店被擠爆

資料來源:網(wǎng)絡(luò)資料

而國內(nèi)汽車廠商比亞迪將會(huì)推出“漢”型新能源車型,使用最新的刀片電池技術(shù),續(xù)航里程達(dá)到600公里,2020年我國新能源汽車行業(yè)也許會(huì)迎來行業(yè)拐點(diǎn)。

2020年2月6日晚,蔚來汽車宣布完成累計(jì)約1億美元的可轉(zhuǎn)債融資,投資方為兩家與其無關(guān)聯(lián)關(guān)系的亞洲投資基金,數(shù)額分別為7000萬美元和約3000萬美元。

2020年2月4日,特斯拉市值達(dá)到1600億美元,超過大眾成為全球僅次于豐田的第二大汽車企業(yè),由此可見,市場對于當(dāng)前燃油汽車銷量的萎縮的擔(dān)憂和未來新能源汽車成為主流汽車趨勢的認(rèn)可。

既然未來新能源汽車尤其是電動(dòng)汽車將成為全球汽車行業(yè)主流,那么充電樁將成為未來我國新能源汽車發(fā)展的主要障礙之一。目前來看主要問題如下:

(一)接口標(biāo)準(zhǔn)不統(tǒng)一

現(xiàn)階段我國的大部分電動(dòng)汽車還是使用交流慢充的方式,而且接口標(biāo)準(zhǔn)也逐漸被各大車廠接受并采納。但未來發(fā)展趨勢不可避免的直流快充,超級(jí)充電等快速充電方式,在目前各個(gè)生產(chǎn)廠家的標(biāo)準(zhǔn)還沒有統(tǒng)一,A廠商生產(chǎn)的車不能在B廠商設(shè)置的充電樁使用。如國際電動(dòng)汽車廠商龍頭特斯拉,其電動(dòng)汽車不能適應(yīng)中國的直流充電標(biāo)準(zhǔn),所以不得不自己建設(shè)超級(jí)充電站。這也是限制電動(dòng)汽車普及發(fā)展的一大瓶頸。

(二)服務(wù)信息共享差

雖然眾多充電網(wǎng)絡(luò)服務(wù)平臺(tái)APP競相上線,但目前信息的共享僅局限在充電樁位置分布,但充電樁使用狀態(tài)、預(yù)約充電、在線交易等功能還有待完善。物聯(lián)網(wǎng)技術(shù)還不夠成熟,有些車主查詢到充電樁位置開到那后發(fā)現(xiàn)已被占用,白跑一趟。如北京市充換電管理服務(wù)平臺(tái)“易充網(wǎng)”,其中的兩大主要功能:充電服務(wù)與網(wǎng)上營業(yè)廳都還在完善建設(shè)中;若要使用京滬高速公路上的充電網(wǎng)絡(luò),在預(yù)約之后自己還不能自主充電,需要電網(wǎng)的工作人員配合,這樣不僅耽誤了時(shí)間,也增加了運(yùn)營成本,影響了經(jīng)濟(jì)效率。

(三)使用效果不理想

充電樁本意的設(shè)計(jì)與配備是給電動(dòng)汽車專用的,但我們經(jīng)常可以發(fā)現(xiàn),在眾多公共充電停車位上,有非電動(dòng)汽車停放,有普通汽車,也有隨意停發(fā)的自行車、摩托車、電瓶車等。還有一些充電樁維護(hù)不到位,車位空著,充電樁卻是壞的。還有一大部分充電樁不對所有公眾開放,如一個(gè)品牌的4S店里的充電樁不允許別的品牌的電動(dòng)汽車充電,一個(gè)小區(qū)里的充電樁不允許非業(yè)主的電動(dòng)汽車來充電,一些充電樁形同虛設(shè),根本沒有發(fā)揮應(yīng)有的使用效果。

(四)充電費(fèi)用不經(jīng)濟(jì)

大眾購買電動(dòng)汽車很大的一個(gè)原因就是認(rèn)為充電比加油便宜得多,但目前有些充電樁的使用費(fèi)用卻較高。如寫字樓商場所建立的大小充電樁,不僅收取充電費(fèi),還收取一定的停車費(fèi)。京滬高速充電網(wǎng)絡(luò)上,在北京地區(qū)的充電價(jià)格僅為0.8元一度電,而開到近鄰河北省,充電價(jià)格卻高達(dá)2元一度,這也是河北省段的充電樁幾乎無人問津的主要原因。如能在電動(dòng)汽車充電費(fèi)和停車費(fèi)上有減免與優(yōu)惠,一定能吸引更多的潛在消費(fèi)群體購買電動(dòng)汽車。

在2019年,特斯拉共開放112座超級(jí)充電站,874個(gè)充電樁,到目前為止,特斯拉超級(jí)充電站在中國已覆蓋超過140座城市,超級(jí)充電樁數(shù)量已突破2300個(gè),目的地充電樁也已突破2100個(gè)。

特斯拉預(yù)計(jì)2020年在中國大陸地區(qū)新增4000個(gè)以上超級(jí)充電樁,該數(shù)量是過去5年超級(jí)充電樁建設(shè)總量的一倍。同時(shí)特斯拉還將打通上海-倫敦充電線路在中國境內(nèi)的部分,為電動(dòng)汽車實(shí)現(xiàn)跨國出行作相應(yīng)準(zhǔn)備。

截至2019年8月,充電聯(lián)盟內(nèi)成員單位總計(jì)上報(bào)公共類充電樁45.6萬臺(tái),環(huán)比2019年7月公共類充電樁增加0.9萬臺(tái)。其中交流充電樁26.5萬臺(tái)、直流充電樁19萬臺(tái)、交直流一體充電樁549臺(tái)。

2015 年 11 月,發(fā)改委、能源局、工信部、住建部聯(lián)合發(fā)布《電動(dòng)汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020)》,明確提出到 2020 年新增集中式充換電站超過 1.2 萬座,分散式充電樁超過 480 萬個(gè)(公共充電樁 50 萬個(gè),私人充電樁 430 萬個(gè)),以滿足全國500 萬輛電動(dòng)汽車充電需求。

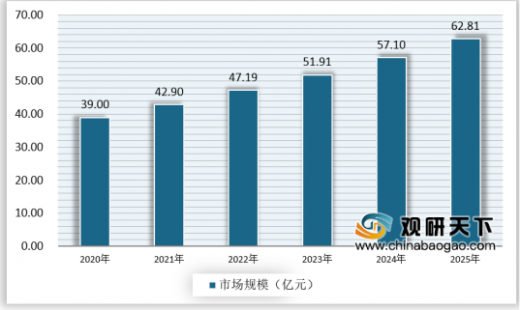

因此公共充電樁有望在2020年完成50萬個(gè)的目標(biāo)。而隨著新能源汽車保有量的增加,私人充電樁將成為未來我國充電樁主要市場,預(yù)計(jì)到2025年我國私人充電樁行業(yè)市場規(guī)模將達(dá)到63億元。

2020-2025年中國私人充電樁市場規(guī)模預(yù)測

資料來源:觀研天下數(shù)據(jù)中心整理(FSW)

而從新能源汽車銷量來看,2018年前,我國新能源汽車銷量還處于高速增長狀態(tài),原因在于2019年我國新能源汽車行業(yè)實(shí)行補(bǔ)貼退坡及較長的過渡期導(dǎo)致企業(yè)成本調(diào)節(jié)失控。雖然我國新能源汽車行業(yè)在2019年面臨較大困難,但是卻勢在必行,否則我國新能源汽車行業(yè)將沉迷在國家補(bǔ)貼政策造成的銷售繁榮假象中,這對于我國志在新能源汽車領(lǐng)域?qū)崿F(xiàn)“彎道超車”的目標(biāo)極為不利。

“浪潮過后,就知道誰在裸泳”,為了改變我國新能源汽車行業(yè)亂象,國家引入了特斯拉這條“鯰魚”,2019年上海特斯拉工廠已經(jīng)完工,2020年特斯拉上海工廠的產(chǎn)能是15萬輛,受到新冠肺炎疫情影響,2020年特斯拉上海工廠的實(shí)際產(chǎn)能可能為13-14萬輛之間,而根據(jù)目前特斯拉門店的銷售情況來看,國產(chǎn)特斯拉model 3供不應(yīng)求,2020年的產(chǎn)銷率幾乎可以確定為100%。

而國內(nèi)汽車廠商比亞迪將會(huì)推出“漢”型新能源車型,使用最新的刀片電池技術(shù),續(xù)航里程達(dá)到600公里,2020年我國新能源汽車行業(yè)也許會(huì)迎來行業(yè)拐點(diǎn)。

2020年2月6日晚,蔚來汽車宣布完成累計(jì)約1億美元的可轉(zhuǎn)債融資,投資方為兩家與其無關(guān)聯(lián)關(guān)系的亞洲投資基金,數(shù)額分別為7000萬美元和約3000萬美元。

2020年2月4日,特斯拉市值達(dá)到1600億美元,超過大眾成為全球僅次于豐田的第二大汽車企業(yè),由此可見,市場對于當(dāng)前燃油汽車銷量的萎縮的擔(dān)憂和未來新能源汽車成為主流汽車趨勢的認(rèn)可。

既然未來新能源汽車尤其是電動(dòng)汽車將成為全球汽車行業(yè)主流,那么充電樁將成為未來我國新能源汽車發(fā)展的主要障礙之一。目前來看主要問題如下:

(一)接口標(biāo)準(zhǔn)不統(tǒng)一

現(xiàn)階段我國的大部分電動(dòng)汽車還是使用交流慢充的方式,而且接口標(biāo)準(zhǔn)也逐漸被各大車廠接受并采納。但未來發(fā)展趨勢不可避免的直流快充,超級(jí)充電等快速充電方式,在目前各個(gè)生產(chǎn)廠家的標(biāo)準(zhǔn)還沒有統(tǒng)一,A廠商生產(chǎn)的車不能在B廠商設(shè)置的充電樁使用。如國際電動(dòng)汽車廠商龍頭特斯拉,其電動(dòng)汽車不能適應(yīng)中國的直流充電標(biāo)準(zhǔn),所以不得不自己建設(shè)超級(jí)充電站。這也是限制電動(dòng)汽車普及發(fā)展的一大瓶頸。

(二)服務(wù)信息共享差

雖然眾多充電網(wǎng)絡(luò)服務(wù)平臺(tái)APP競相上線,但目前信息的共享僅局限在充電樁位置分布,但充電樁使用狀態(tài)、預(yù)約充電、在線交易等功能還有待完善。物聯(lián)網(wǎng)技術(shù)還不夠成熟,有些車主查詢到充電樁位置開到那后發(fā)現(xiàn)已被占用,白跑一趟。如北京市充換電管理服務(wù)平臺(tái)“易充網(wǎng)”,其中的兩大主要功能:充電服務(wù)與網(wǎng)上營業(yè)廳都還在完善建設(shè)中;若要使用京滬高速公路上的充電網(wǎng)絡(luò),在預(yù)約之后自己還不能自主充電,需要電網(wǎng)的工作人員配合,這樣不僅耽誤了時(shí)間,也增加了運(yùn)營成本,影響了經(jīng)濟(jì)效率。

(三)使用效果不理想

充電樁本意的設(shè)計(jì)與配備是給電動(dòng)汽車專用的,但我們經(jīng)常可以發(fā)現(xiàn),在眾多公共充電停車位上,有非電動(dòng)汽車停放,有普通汽車,也有隨意停發(fā)的自行車、摩托車、電瓶車等。還有一些充電樁維護(hù)不到位,車位空著,充電樁卻是壞的。還有一大部分充電樁不對所有公眾開放,如一個(gè)品牌的4S店里的充電樁不允許別的品牌的電動(dòng)汽車充電,一個(gè)小區(qū)里的充電樁不允許非業(yè)主的電動(dòng)汽車來充電,一些充電樁形同虛設(shè),根本沒有發(fā)揮應(yīng)有的使用效果。

(四)充電費(fèi)用不經(jīng)濟(jì)

大眾購買電動(dòng)汽車很大的一個(gè)原因就是認(rèn)為充電比加油便宜得多,但目前有些充電樁的使用費(fèi)用卻較高。如寫字樓商場所建立的大小充電樁,不僅收取充電費(fèi),還收取一定的停車費(fèi)。京滬高速充電網(wǎng)絡(luò)上,在北京地區(qū)的充電價(jià)格僅為0.8元一度電,而開到近鄰河北省,充電價(jià)格卻高達(dá)2元一度,這也是河北省段的充電樁幾乎無人問津的主要原因。如能在電動(dòng)汽車充電費(fèi)和停車費(fèi)上有減免與優(yōu)惠,一定能吸引更多的潛在消費(fèi)群體購買電動(dòng)汽車。

在2019年,特斯拉共開放112座超級(jí)充電站,874個(gè)充電樁,到目前為止,特斯拉超級(jí)充電站在中國已覆蓋超過140座城市,超級(jí)充電樁數(shù)量已突破2300個(gè),目的地充電樁也已突破2100個(gè)。

特斯拉預(yù)計(jì)2020年在中國大陸地區(qū)新增4000個(gè)以上超級(jí)充電樁,該數(shù)量是過去5年超級(jí)充電樁建設(shè)總量的一倍。同時(shí)特斯拉還將打通上海-倫敦充電線路在中國境內(nèi)的部分,為電動(dòng)汽車實(shí)現(xiàn)跨國出行作相應(yīng)準(zhǔn)備。

截至2019年8月,充電聯(lián)盟內(nèi)成員單位總計(jì)上報(bào)公共類充電樁45.6萬臺(tái),環(huán)比2019年7月公共類充電樁增加0.9萬臺(tái)。其中交流充電樁26.5萬臺(tái)、直流充電樁19萬臺(tái)、交直流一體充電樁549臺(tái)。

2015 年 11 月,發(fā)改委、能源局、工信部、住建部聯(lián)合發(fā)布《電動(dòng)汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020)》,明確提出到 2020 年新增集中式充換電站超過 1.2 萬座,分散式充電樁超過 480 萬個(gè)(公共充電樁 50 萬個(gè),私人充電樁 430 萬個(gè)),以滿足全國500 萬輛電動(dòng)汽車充電需求。

因此公共充電樁有望在2020年完成50萬個(gè)的目標(biāo)。而隨著新能源汽車保有量的增加,私人充電樁將成為未來我國充電樁主要市場,預(yù)計(jì)到2025年我國私人充電樁行業(yè)市場規(guī)模將達(dá)到63億元。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")